น.ส.รสนา โตสิตระกูล อดีตสมาชิกสภาปฎิรูปแห่งชาติ (สปท.) และอดีตสมาชิกวุฒิสภา กทม. ได้โพสข้อความเฟสบุ๊คต่อกรณีการเลี่ยงภาษีของบริษัทน้ำมันยักษ์ใหญ่เชฟรอนภายใต้ชื่อ “หลักฐานเด็ด!คลายปมเชฟรอนหลีกเลี่ยงภาษีน้ำมัน สำแดงเอกสารส่งออกอันเป็นเท็จหรือไม่” โดย น.ส.รสนากล่าวว่าต้องขอบคุณคณะกรรมการกฤษฎีกา (คณะพิเศษ) ที่ตัดสินอย่างตรงไปตรงมาตามกฎหมาย ที่ว่าการส่งน้ำมันไปใช้ที่แท่นขุดเจาะน้ำมันเป็นการค้าชายฝั่งหรือในราชอาณาจักร ที่ต้องเสียภาษี ดังความตอนหนึ่งในคำวินิจฉัยระบุว่า “หากเป็นการขนส่งน้ำมันเชื้อเพลิงและผลิตภัณฑ์น้ำมันจากในราชอาณาจักรไปยังแท่นขุดเจาะปิโตรเลียมที่ตั้งอยู่บนไหล่ทวีปเพื่อใช้ในการสำรวจและผลิตปิโตรเลียมตามที่ขอหารือมา พ.ร.บ ปิโตรเลียมฯ ได้กำหนดนิยามของคำว่า “ราชอาณาจักร” ไว้เป็นการเฉพาะ ดังนั้นการขนส่งน้ำมันเชื้อเพลิงและผลิตภัณฑ์น้ำมันจากชายฝั่งในราชอาณาจักรไปยังแท่นขุดปิโตรเลียมซึ่งตั้งอยู่ในเขตไหล่ทวีปนอกทะเลอาณาเขต12ไมล์ทะเล จึงต้องถือตามกฎหมายว่าด้วยปิโตรเลียมซึ่งเป็นกฎหมายเฉพาะ กล่าวคือ ถือว่าการขนของไปใช้ในการสำรวจและการผลิตปิโตรเลียมในพื้นที่ดังกล่าวเป็นการขนของไปใช้ในการประกอบกิจการปิโตรเลียมในราชอาณาจักร หากมีภาระภาษีใดๆเกิดขึ้นจากการประกอบกิจการดังกล่าว ก็ต้องมีการจัดเก็บภาษีเช่นเดียวกับการประกอบกิจการในราชอาณาจักรด้วย”

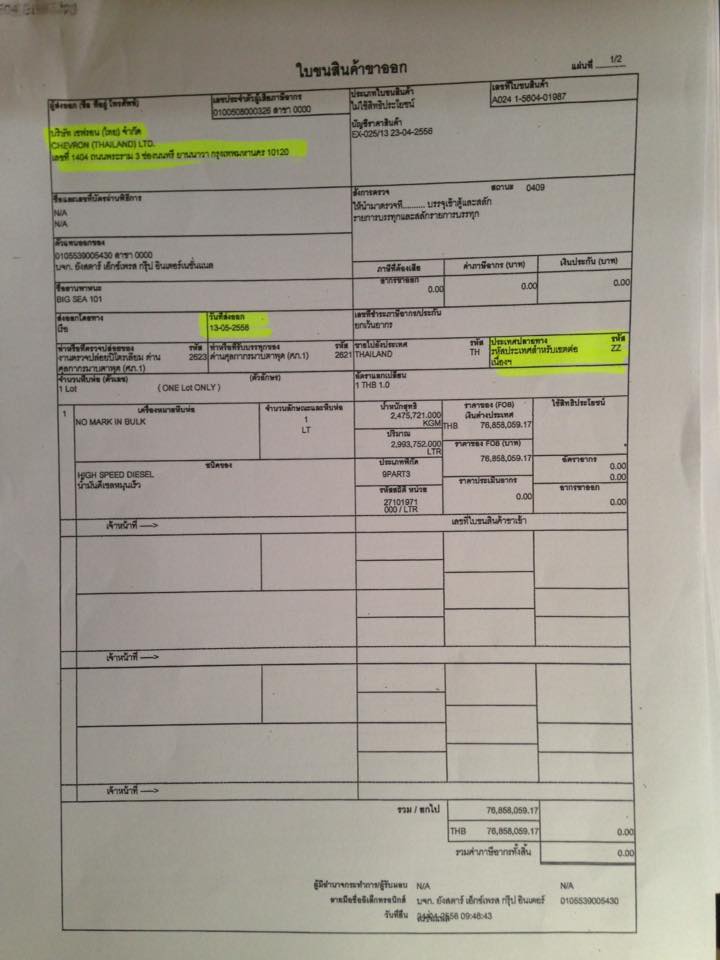

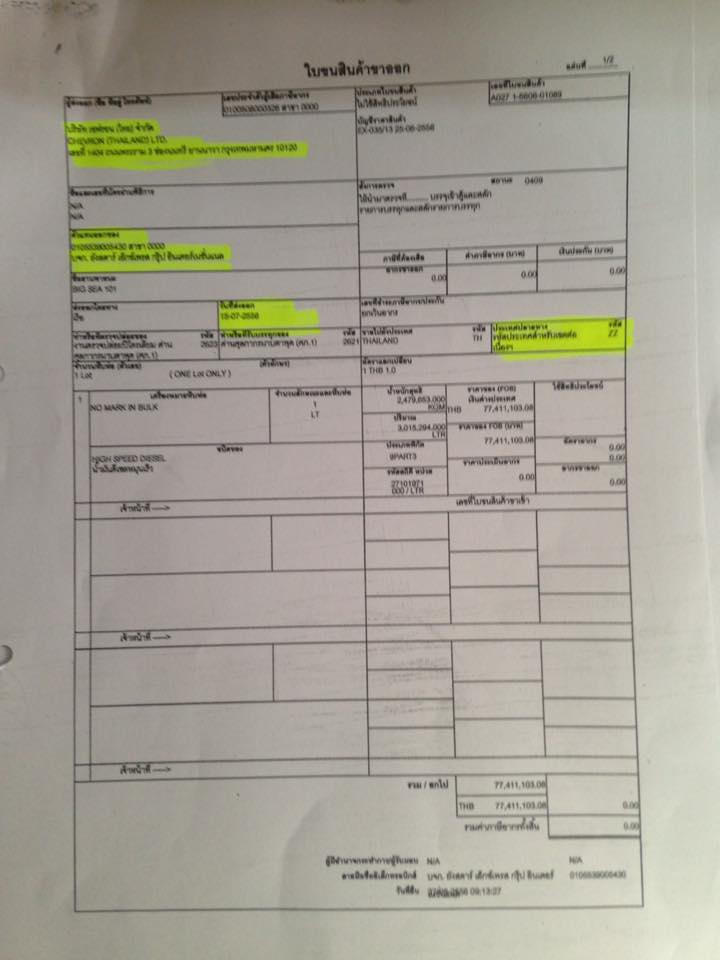

น.ส.รสนากล่าวว่าคำวินิจฉัยนี้ถือว่าชัดเจนแล้วว่า การส่งน้ำมันไปใช้ที่แท่นขุดเจาะในพื้นที่ไหล่ทวีปไม่ใช่การส่งออก จึงมีประเด็นใหม่เกิดขึ้นว่าบริษัทเชฟรอน(ไทย)จำกัดได้สำแดงใบขนน้ำมันที่ถูกต้องหรือไม่ ตั้งแต่ปี2554-2557 บริษัทเชฟรอนไทยสำแดงใบขนด้วยรหัส ZZ ซึ่งหมายถึงการส่งน้ำมันไปขายยังเขตต่อเนื่อง แต่ไม่ได้ส่งไปยังเขตต่อเนื่องจริง กลับนำน้ำมันดีเซลที่ปลอดภาษีขายให้กับบริษัทเชฟรอนสำรวจและผลิต(สผ.)จำกัด เพื่อนำไปใช้ยังแท่นขุดเจาะที่เอราวัณ ใช่หรือไม่ การส่งน้ำมันไปขายยังเขตต่อเนื่องเป็นโครงการที่รัฐบาลต้องการช่วยเหลือเรือประมงไทยที่ขึ้นทะเบียนถูกต้องกับสมาคมประมงได้ซื้อน้ำมันเขียวในราคาปลอดภาษีเพื่อนำไปจับปลานอกน่านน้ำไทย เรือประมงที่ซื้อน้ำมันเขียวจากเขตต่อเนื่องต้องนำน้ำมันเขียวไปใช้นอกราชอาณาจักรเท่านั้น ไม่สามารถนำกลับมาใช้ในน่านน้ำไทยได้อีก

น.ส.รสนากล่าวด้วยว่าการที่บริษัทเชฟรอนไทยสำแดงใบขนว่าส่งน้ำมันไปยังเขตต่อเนื่อง แต่ไม่ได้ส่งไปขายที่เขตต่อเนื่องจริง กลับนำไปขายให้กับบริษัทในเครือเดียวกันเพื่อนำไปใช้ที่แท่นขุดเจาะ จึงถือเป็นการสำแดงใบขนอันเป็นเท็จ ใช่หรือไม่ บริษัทเชฟรอน สผ.เมื่อซื้อน้ำมันมาใช้ที่แท่นขุดเจาะที่แหล่งเอราวัณ และได้นำน้ำมันมาใช้กับเรือบริการ (supply boat) ที่วิ่งในน่านน้ำอ่าวไทยเพื่อรับส่งอุปกรณ์ระหว่างแท่นขุดเจาะกับแผ่นดินใหญ่ด้วย และถูกด่านสงขลาจับได้เมื่อต้นปี2557 เพราะน้ำมันส่งออกได้เติมมาร์คเกอร์สีเขียว เพื่อแยกแยะว่าเป็นน้ำมันที่ปลอดภาษี การที่เชฟรอน สผ.นำน้ำมันส่งออกมาวิ่งบริการในอ่าวไทย จึงเป็นเรื่องผิดกฎหมาย ถือว่าเอาน้ำมันเถื่อนมาใช้ในประเทศ ด่านสงขลาจับเรือซัพพลายของเชฟรอน สผ.ได้ 8ลำมีน้ำมันเขียวจำนวน1.6 ล้านลิตร จึงยึดไว้ และเชฟรอนยอมทำเรื่องระงับคดีกับด่านสงขลโดยยอมให้ยึดน้ำมันเถื่อนทั้งหมด ด่านสงขลาไม่มีที่เก็บน้ำมันจึงขายน้ำมันได้เงินมา48ล้านบาท ด่านสงขลามีอำนาจอนุมัติในการระงับคดีได้ในวงเงินไม่เกิน5แสนบาท กรณีการระงับคดีกับเชฟรอนจึงเกินอำนาจที่ด่านสงขลาจะอนุมัติได้เอง จึงต้องส่งเรื่องการระงับคดีมาที่คณะกรรมการเปรียบเทียบระงับคดีที่ส่วนกลาง แต่จนบัดนี้จะครบ3ปีในเดือนกุมภาพันธ์นี้แล้ว คณะกรรมการเปรียบเทียบระงับคดียังไม่อนุมัติการระงับคดีของเชฟรอน เพื่อจะได้ส่งเงิน48ล้านบาทเข้าเป็นรายได้แผ่นดินเสียที ขอถามว่า เพราะเหตุใดจึงมีความล่าช้ามากขนาดนี้ ?

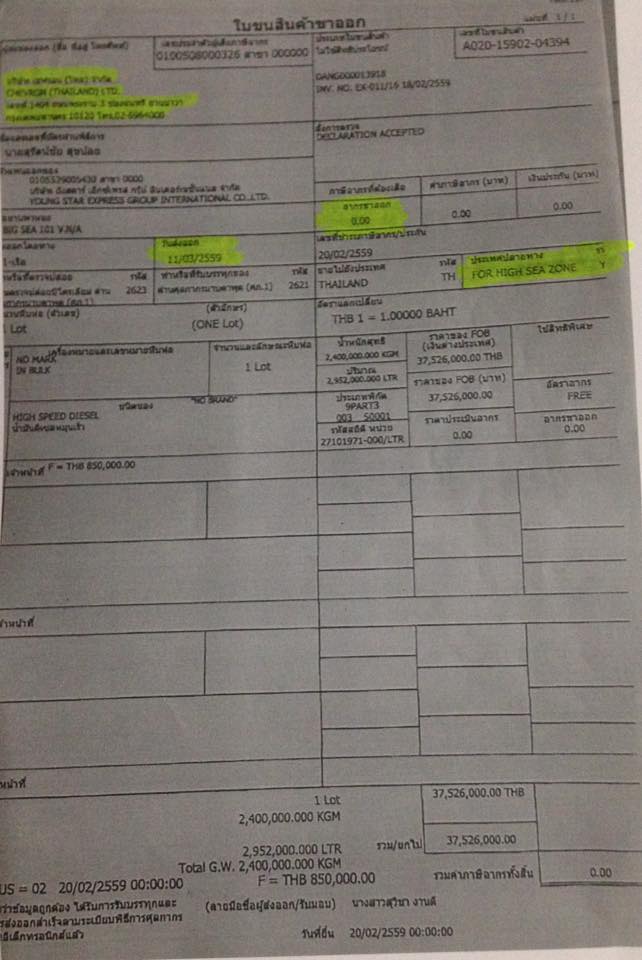

น.ส.รสนากล่าวต่อว่าหลังจากบริษัทเชฟรอน สผ.ถูกจับน้ำมันเถื่อนได้ที่ด่านสงขลา ซึ่งเป็นหลักฐานชิ้นสำคัญที่แสดงว่าเชฟรอนไม่ได้ส่งออกน้ำมันจริงตามใบสำแดงการส่งออก หลังจากที่เชฟรอนถูกจับน้ำมันเถื่อน ทางศุลกากรจึงให้เชฟรอนกลับไปซื้อน้ำมันในรูปแบบการค้าชายฝั่งไปก่อนในระหว่างปี 2557-2558 เชฟรอนกลับมาหารือเรื่องการส่งน้ำมันไปแท่นขุดเจาะว่าเป็นการส่งออกหรือไม่อีกครั้งในต้นปี2558 และทางสำนักกฎหมายก็ตอบหนังสือหารือของเชฟรอนในเดือนเมษายน 2558 ว่าการส่งน้ำมันไปยังแท่นขุดเจาะที่อยู่นอกอาณาเขต12ไมล์ทะเล เป็นการส่งออกไม่ใช่การค้าชายฝั่ง บริษัทเชฟรอนไทยจึงกลับมาใช้ใบสำแดงการขนเป็นส่งออก ตั้งแต่ปี2558 บริษัทเชฟรอน(ไทย)จำกัด ได้เปลี่ยนการสำแดงใบขนเป็นรหัส YY ซึ่งเป็นรหัสว่าส่งออกไปนอกราชอาณาจักรโดยไม่ได้ระบุเมืองท่าของประเทศใด แต่ก็ยังคงนำน้ำมันไปขายต่อให้บริษัทเชฟรอน สผ. เพื่อไปใช้ที่แท่นขุดเจาะที่เอราวัณเหมือนเดิม

เมื่อกฤษฎีกาคณะพิเศษยืนยันว่าแท่นขุดเจาะอยู่ในราชอาณาจักรตามพ.ร.บ.ปิโตรเลียม2514 การสำแดงใบขนไปนอกราชอาณาจักรแต่นำไปขายให้ใช้ที่แท่นขุดเจาะจึงเป็นการสำแดงเอกสารอันเป็นเท็จ ใช่หรือไม่ สำหรับบริษัทเชฟรอน(ไทย) จำกัด หากการสำแดงเอกสารใบขนทั้งรหัส ZZ คือนำน้ำมันไปขายที่เขตต่อเนื่องแต่ไม่ได้ส่งไปเขตต่อเนื่องจริง และการสำแดงใบขนรหัส YY คือส่งไปออกน้ำมันไปนอกราชอาณาจักร แต่ไม่ได้ส่งออกนอกราชอาณาจักรจริง น้ำมันทั้งหมดยังคงนำไปใช้ยังแท่นขุดเจาะที่เอราวัณที่อยู่ในราชอาณาจักรเช่นเดิม พฤติกรรมของบริษัทเชฟรอน(ไทย)จำกัดดังกล่าว จะสามารถวินิจฉัยได้หรือไม่ว่า เป็นการส่อว่ามีเจตนาอำพรางเพื่อเป็นการฉ้อภาษีของรัฐ ตามพ.ร.บ ศุลกากร 2469 มาตรา99 ว่าด้วยการสำแดงเอกสารใบขนอันเป็นเท็จ ซึ่งเป็นการกระทำที่ผู้กระทำมีความผิด ระวางโทษจำคุกไม่เกิน6เดือน หรือปรับไม่เกิน5แสนบาท หรือทั้งจำทั้งปรับ และยังมีความผิดตามมาตรา27 ว่าด้วยการหลีกเลี่ยง หรือพยายามหลีกเลี่ยงการเสียภาษีศุลกากรโดยเจตนาจะฉ้อภาษีของรัฐบาล สำหรับความผิดครั้งหนึ่งๆให้ปรับเป็นเงิน 4 เท่าของราคาของซึ่งได้รวมอากรเข้าด้วยแล้ว หรือจำคุกไม่เกิน10ปี หรือทั้งจำทั้งปรับ กล่าวโอยอดีตสมาชิก สปท.

น.ส.รสนากล่าวว่าบริษัทเชฟรอน(ไทย) จำกัด อาจจะอ้างว่าทำตามการตอบข้อหารือจากกรมศุลกากร แต่จากคำวินิจฉัยของคณะกรรมการกฤษฎีกาประกอบพ.ร.บศุลกากร ฉบับที่9 ประกาศใช้ปี 2482 มาตรา16 ที่บัญญัติไว้ชัดเจนว่า การกระทำที่บัญญัติไว้ในมาตรา 27 และมาตรา 99 นั้นให้ถือว่าเป็นความผิดโดยมิพักต้องคำนึงว่าผู้กระทำมีเจตนาหรือกระทำโดยประมาทเลินเล่อ ดังนั้นเชฟรอนจึงไม่สามารถแก้ตัวว่าไม่มีเจตนากระทำความผิด ทั้งไม่สามารถอ้างได้ว่าเพราะทำตามคำตอบข้อหารือของฝ่ายกฎหมายในกรมศุลกากร อันไม่ชอบด้วยกฎหมาย และยังมีโทษต่อเนื่องตามมาด้วยมาตรา17 ที่ระบุว่า ของใดๆอันเนื่องด้วยความผิดตามมาตรา27 ประกอบมาตรา16 ท่านให้ริบเสียสิ้นโดยมิพักต้องคำนึงว่าบุคคลผู้ใดจะต้องรับโทษหรือไม่

น.ส.รสนาให้ความเห็นต่อว่านอกจากนี้บริษัทเชฟรอนสำรวจและผลิต จำกัด ที่ซื้อน้ำมันต่อจากบริษัทเชฟรอน (ไทย) จำกัด ก็จะมีความผิดตามมาตรา 27ทวิ ที่บัญญัตว่าผู้ซื้อหรือรับของที่ตนรู้ว่าเป็นของที่ยังมิได้เสียภาษี มีความผิดระวางโทษจำคุกไม่เกิน5ปี หรือปรับเป็นเงิน4เท่าราคาของซึ่งได้รวมค่าอากรเข้าด้วยแล้ว หรือทั้งจำทั้งปรับ และมีความผิดตามมาตรา 31 ที่ระบุว่า ของที่ต้องเสียภาษีผู้ใดนำลง หรือนำออกจากเรือลำใดในทะเล(ลงที่แท่นขุดเจาะ) ซึ่งอาจเป็นทางแก่การฉ้อประโยชน์รายได้ของแผ่นดิน ผู้นั้นมีความผิดต้องระวางโทษตามที่บัญญัติไว้ในมาตรา27 เพราะเป็นการฉ้อค่าภาษีของรัฐ ซึ่งโทษสำหรับความผิดครั้งหนึ่งๆ ให้ปรับเป็นเงินสี่เท่าของราคาของซึ่งได้รวมค่าอากรเข้าด้วยแล้ว หรือให้จำคุกไม่เกิน10ปี หรือทั้งปรับทั้งจำ

น.ส.รสนากล่าวทิ้งท้ายว่าคดีความที่ต้องจัดการของบริษัทเชฟรอนทั้ง2บริษัท จึงไม่ใช่เพียงการเรียกคืนภาษีสรรพสามิต ภาษีมูลค่าเพิ่ม และกองทุนน้ำมันในมูลค่าประมาณ 3,000ล้านบาทเท่านั้น แต่ยังมีเงินระงับคดีที่เชฟรอนนำน้ำมันเถื่อนมาใช้อีก48ล้านบาทที่ต้องปิดคดีส่งเป็นรายได้แผ่นดินโดยเร็ว นอกจากนี้ ยังอาจกล่าวไดหรือไม่ว่า เชฟรอนน่าจะมีความผิดอีกหลายมาตราตามพ.ร.บ ศุลกากร 2469 ประกอบการเพิ่มเติมแก้ไขฉบับที่9 พ.ศ. 2482 ซึ่งเป็นความผิดที่สำเร็จเสร็จสิ้นไปหมดแล้ว อยู่ที่ผู้ตรวจสอบจะดำเนินการเอาผิดอย่างจริงจังโดยไม่ลูบหน้าปะจมูกหรือไม่ หรือจะช่วยเหลือกันดังที่มีข่าวแว่วมาว่า ผู้บริหารในกรมศุลกากร และกระทรวงการคลังเปรยดังๆว่า คดีนี้คงไม่ต้องเอาผิดย้อนหลัง ใช่หรือไม่? แต่ถ้าจะมีการช่วยกันดังว่า รัฐบาลก็ต้องตอบคำถามสังคม และผู้บริหารที่เกี่ยวข้องก็ต้องระวังมาตรา 157 ให้ดี