มีความเป็นไปได้มากขึ้นที่สหรัฐและยุโรปจะปรับลดดอกเบี้ยในปี 2567 ขณะที่จีนยังไม่เร่งรีบกระตุ้นเศรษฐกิจเพิ่มเติม

- สหรัฐ

เฟดส่งสัญญาณยุติการปรับขึ้นดอกเบี้ย ขณะที่แนวโน้มเศรษฐกิจและเงินเฟ้อสหรัฐเพิ่มโอกาสเกิด soft-landing ในปีหน้า ในเดือนพฤศจิกายน เงินเฟ้อทั่วไปชะลอลงสู่ 3.1% YoY ส่วนเงินเฟ้อพื้นฐานอยู่ที่ 4.0% ขณะที่เงินเฟ้อผู้ผลิตทั่วไปชะลอลงสู่ 0.9% ส่วนเงินเฟ้อผู้ผลิตพื้นฐานชะลอลงสู่ 2.0% นอกจากนี้ ยอดค้าปลีกขยายตัว 4.09% จากเดือนก่อนหน้าที่ 2.24% ผลการประชุมนโยบายการเงิน เฟดมีมติคงอัตราดอกเบี้ยนโยบายที่ 5.25-5.50% พร้อมส่งสัญญาณปรับลดดอกเบี้ย 3 ครั้ง รวม 0.75% ในปี 2567 และปรับลดอีก 4 ครั้ง รวม 1.00% ในปี 2568 ขณะที่คาดการณ์การเติบโตของ GDP ปี 2566 ถูกปรับเพิ่มขึ้นสู่ระดับ 2.6% จากเดิมที่ 2.1% และคาดว่าจะขยายตัว 1.4% และ 1.8% ในปี 2567 และ 2568 ตามลำดับ ส่วนคาดการณ์อัตราเงินเฟ้อปี 2566 ถูกปรับลดลงสู่ระดับ 3.2% จากเดิมคาดที่ 3.7% และคาดว่าจะอยู่ที่ 2.4% และ 2.2% ในปี 2567 และ 2568 ตามลำดับ

การส่งสัญญาณยุติวงจรดอกเบี้ยขาขึ้นและเพิ่มจำนวนครั้งของการปรับลดดอกเบี้ยลงในปีหน้า (จาก 2 ครั้ง เป็น 3 ครั้ง ครั้งละ 0.25%) ภายใต้การคาดการณ์เงินเฟ้อและเศรษฐกิจที่ขยายตัวในอัตราที่ลดลง (แต่ไม่ถึงขั้นถดถอยแรง) เป็นปัจจัยที่ช่วยสนับสนุนภาพการชะลอตัวของเศรษฐกิจสหรัฐแบบ soft-landing ในปี 2567 อย่างไรก็ตาม แม้ว่าประเด็นความขัดแย้งด้านภูมิรัฐศาสตร์และสงครามที่อาจส่งผลกระทบต่อราคาพลังงานจะมีความเสี่ยงที่น้อยลง แต่ยังคงมีความไม่แน่นอนสูง ประกอบกับผลกระทบจากนโยบายการเงินแบบเข้มงวดที่จะทยอยเพิ่มมากขึ้น (lagged effect) ท่ามกลางการเพิ่มขึ้นของอัตราดอกเบี้ยที่แท้จริง ยังเป็นปัจจัยเสี่ยงต่อเศรษฐกิจสหรัฐในปีหน้า

- ยูโรโซน

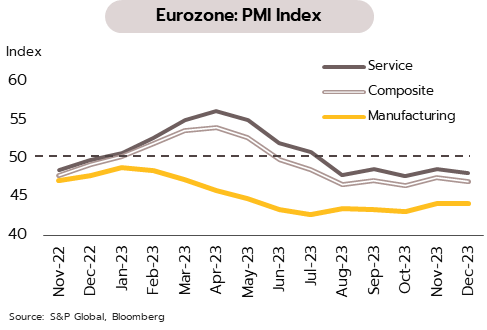

คาด ECB เริ่มปรับลดดอกเบี้ยก่อน FED จากภาพรวมเศรษฐกิจและเงินเฟ้อของยูโรโซนที่มีแนวโน้มชะลอลงแรงกว่าสหรัฐ ในเดือนธันวาคม ดัชนี PMI รวมภาคการผลิตและการบริการ หดตัวต่อเนื่องเป็นเดือนที่ 7 อยู่ที่ 47.0 โดยดัชนี PMI ภาคการผลิตอยู่ที่ 44.2 และดัชนี PMI ภาคการบริการอยู่ที่ 48.1 นอกจากนี้ ธนาคารกลางยุโรป (ECB) มีมติคงอัตราดอกเบี้ยที่ระดับ 4.00% ตามคาด พร้อมปรับลดคาดการณ์ GDP ในปี 2566 และ 2567 ลงสู่ระดับ 0.6% และ 0.8% จากเดิมที่ 0.7% และ 1.0% ตามลำดับ ขณะที่คาดการณ์อัตราเงินเฟ้อในปี 2566 และ 2567 ถูกปรับลดลงสู่ระดับ 5.4% และ 2.7% จากเดิมที่ 5.6% และ 3.2% ตามลำดับ

ตัวเลขเศรษฐกิจยูโรโซนยังคงบ่งชี้โอกาสเข้าสู่ภาวะถดถอยในไตรมาส 4 จาก (i) ความเชื่อมั่นผู้บริโภคและธุรกิจที่ยังอยู่ในระดับต่ำ (ii) ดัชนี PMI ภาคการผลิตและการบริการอยู่ในโซนหดตัวต่อเนื่อง (iii) ยอดค้าปลีกที่หดตัวแรงขึ้นในไตรมาส 3 และ (iv) การส่งออกที่ชะลอตัวตามเศรษฐกิจคู่ค้า จากการประชุมนโยบายการเงินครั้งล่าสุดแม้ว่าECB ยังไม่ส่งสัญญาณปรับลดอัตราดอกเบี้ยลงในปีหน้า แต่วิจัยกรุงศรีประเมินว่า ECB จะเริ่มปรับลดดอกเบี้ยลงภายในไตรมาส 2/67 ซึ่งคาดว่าจะเกิดขึ้นก่อนการปรับลดดอกเบี้ยของเฟดในไตรมาส 3/67 เนื่องจากภาพรวมเศรษฐกิจและเงินเฟ้อของยูโรโซนที่มีทิศทางชะลอลงแรงกว่าสหรัฐและมีความเสี่ยงมากขึ้นที่จะเกิดภาวะถดถอยทางเศรษฐกิจในช่วงปลายปีนี้จนถึงไตรมาส 1/67

- จีน

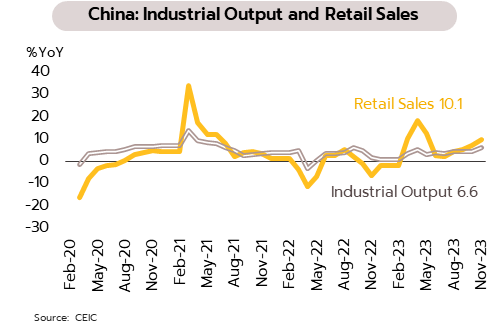

ภาคการผลิตและการบริโภคในจีนกระเตื้องขึ้น แต่การว่างงานทรงตัวและภาคอสังหาริมทรัพย์ยังกดดันภาพรวมเศรษฐกิจ โดยการผลิตภาคอุตสาหกรรมเติบโตดีขึ้นจาก 4.6% YoY ในเดือนตุลาคม เป็น 6.6% ในเดือนพฤศจิกายน ซึ่งดีกว่าตลาดคาดและขยายตัวมากสุดนับตั้งแต่เดือนกุมภาพันธ์ 2565 ด้านยอดค้าปลีก แม้เติบโตดีขึ้นจาก 7.6% เป็น 10.1% แต่ต่ำกว่าตลาดคาดการณ์ ส่วนอัตราการว่างงานในเขตเมืองทรงตัวที่ 5% สำหรับการลงทุนในสินทรัพย์ถาวรในช่วง 11 เดือนแรก เพิ่มขึ้น 2.9% ซี่งเท่ากับการเติบโตในช่วง 10 เดือนแรก

การเติบโตของจีนมีสัญญาณกระเตื้องในภาคการผลิตและการบริโภค ส่วนหนึ่งเป็นผลจากมาตรการพยุงเศรษฐกิจและฐานที่ต่ำในปีก่อนซึ่งเป็นช่วง

ที่มีการล็อคดาวน์หรือมาตรการสกัดโรคโควิด-19 ที่เข้มงวด อย่างไรก็ตาม ภาคอสังหาริมทรัพย์ยังคงซบเซา โดยราคาบ้านใหม่ลดลงติดต่อกันเป็นเดือนที่ 5 ที่ -0.3% เมื่อเทียบเป็นรายเดือน และลดลงมากสุดในรอบ 7 เดือนที่ -0.2% เมื่อเทียบเป็นรายปี สำหรับการประชุมกรอบงานด้านเศรษฐกิจประจำปีของพรรคคอมมิวนิสต์จีน รัฐบาลระบุว่าในปี 2567 จะให้ความสำคัญกับการดำเนินนโยบายด้านอุตสาหกรรมเป็นอันดับแรก เนื่องจากต้องการผลักดันการพัฒนาเทคโนโลยีที่ทันสมัยและเทคโนโลยีปัญญาประดิษฐ์ (AI) ส่วนการกระตุ้นอุปสงค์ในประเทศ กลายเป็นเป้าหมายอันดับสอง จากที่เป็นเป้าหมายสำคัญที่สุดในปี 2566 ทั้งนี้ แม้การเติบโตของจีนอาจกระเตื้องขึ้นจนถึงช่วงต้นปีหน้า แต่ทางการจีนยังไม่เร่งกระตุ้นเศรษฐกิจเพิ่มเติม เมื่อประกอบกับผลบวกจากการเปิดประเทศที่ทยอยลดลง ความซบเซาในภาคอสังหาริมทรัพย์และปัญหาเชิงโครงสร้าง คาดว่าการเติบโตของเศรษฐกิจจีนจะชะลอลงในปี 2567

- เศรษฐกิจไทย

การปรับขึ้นค่าจ้างขั้นต่ำยังพิจารณาไม่แล้วเสร็จ ขณะที่รัฐบาลแถลงแนวทางช่วยเหลือลูกหนี้ในระบบ วิจัยกรุงศรีคาดการบริโภคยังช่วยขับเคลื่อนเศรษฐกิจแม้จะชะลอลงในปี 2567

ค่าจ้างขั้นต่ำยังอยู่ในระหว่างปรับทบทวน ทางการคาดจะได้ข้อสรุปก่อนสิ้นปีนี้ หลังจากคณะกรรมการค่าจ้างขั้นต่ำ มีมติเมื่อวันที่ 8 ธันวาคม เห็นชอบให้ปรับขึ้นค่าจ้างขั้นต่ำเพิ่มในอัตราวันละ 2 – 16 บาท หรือ เพิ่มขึ้นเป็น 330 -370 บาท จากอัตราปัจจุบันที่ 328 – 354 บาท โดยจังหวัดที่เพิ่มขึ้นสูงสุด 16 บาท คือ ภูเก็ต (จาก 354 เป็น 370 บาท) ส่วนชลบุรีและระยอง เพิ่มขึ้น 7 บาท (จาก 354 บาท เป็น 361 บาท) ด้านกรุงเทพฯ และปริมณฑล เพิ่มขึ้น 10 บาท (จาก 353 บาท เป็น 363 บาท) และจังหวัดที่ขึ้นค่าจ้างน้อยสุด 2 บาท ได้แก่ ยะลา ปัตตานี และนราธิวาส อย่างไรก็ตาม ล่าสุด รมว.แรงงานระบุนำกลับไปทบทวนก่อนที่จะนำเสนอเข้าสู่การประชุมคณะรัฐมนตรี (ครม.) ภายในเดือนธันวาคมนี้ เพื่อให้มีผลบังคับใช้ทันในเดือนมกราคมปี 2567

เบื้องต้นจากมติการปรับขึ้นค่าจ้างขั้นต่ำของคณะกรรมการค่าจ้างขั้นต่ำ จะทำให้ค่าจ้างขั้นต่ำเฉลี่ยปรับเพิ่มขึ้นจาก 337 บาทต่อวัน เป็น 345 บาทต่อวัน หรือเพิ่มขึ้น 2.37% ซึ่งทางสำนักงานนโยบายและยุทธศาสตร์การค้า (สนค.) ประเมินว่าจะส่งผลให้อัตราเงินเฟ้อเพิ่มขึ้นประมาณ 0.13-0.25% โดยสินค้าและบริการที่มีแนวโน้มได้รับผลกระทบมากสุด ได้แก่ กลุ่มอาหารสำเร็จรูป ข้าว การสื่อสาร ผักสด และผลไม้สด เนื่องจากมีสัดส่วนน้ำหนักค่อนข้างสูงในการคำนวณอัตราเงินเฟ้อ และเกี่ยวข้องกับภาคการผลิตที่ใช้แรงงานค่อนข้างเข้มข้น สำหรับการทบทวนการปรับขึ้นค่าจ้างขั้นต่ำ คาดว่าอาจมีการพิจารณาปรับในส่วนของขอบล่างที่ขึ้นเพียง 2 บาทต่อวัน ทั้งนี้ ในปัจจุบันแรงงานที่ได้รับค่าจ้างขั้นต่ำมีสัดส่วนเพียง 15% ของแรงงานทั้งหมด ต่ำกว่าในช่วงปี 2555 ที่มีสัดส่วนราว 25% ดังนั้น การปรับขึ้นค่าจ้างขั้นต่ำคาดว่าจะมีผลกระทบต่อต้นทุนและเงินเฟ้อน้อยกว่าในอดีตที่ผ่านมา

แนวทางแก้ไขหนี้ในระบบจำแนกตามกลุ่มลูกหนี้ เป้าหมายช่วยเหลือลูกหนี้ราว 10 ล้านราย นายเศรษฐา ทวีสิน นายกรัฐมนตรีได้ชี้แจงแนวทางในการจัดการกับหนี้ในระบบที่ประสบปัญหา เตรียมแนวทางช่วยเหลือที่แตกต่างกันตามสาเหตุของปัญหา โดยจำแนกลูกหนี้ออกเป็น 4 กลุ่ม ได้แก่ (1) กลุ่มที่ได้รับผลกระทบจากโควิด-19 (2) กลุ่มที่มีรายได้ประจำแต่มีภาระหนี้จำนวนมาก จนเกินศักยภาพในการชำระคืนหนี้ (3) กลุ่มที่มีรายได้ไม่แน่นอน ทำให้การชำระคืนหนี้ไม่ต่อเนื่อง และ (4) กลุ่มที่เป็นหนี้เสียคงค้างเป็นระยะเวลานาน ทั้งนี้ สำหรับแนวทางช่วยเหลือลูกหนี้ในแต่ละกลุ่ม สรุปได้ดังตาราง

จากระดับหนี้ครัวเรือนของไทยในปัจจุบันที่มากกว่า 16 ล้านล้านบาท หรือมีสัดส่วนสูงกว่า 90% ของ GDP ซึ่งถือเป็นระดับสูงอันดับต้นๆ ของโลก โดยจากข้อมูลธปท.ระบุหนี้ครัวเรือนไทยสูงเป็นอันดับ 2 ของเอเชีย รองจากเกาหลีใต้ ปัญหาหนี้ครัวเรือน จึงอาจเป็นปัจจัยเสี่ยงสำคัญและฉุดรั้งการฟื้นตัวของเศรษฐกิจ และเสถียรภาพทางการเงินของประเทศในระยะข้างหน้า หากไม่ได้รับการแก้ไข รัฐบาลจึงมีการยกระดับการแก้ไขหนี้ให้เป็นวาระแห่งชาติ อย่างไรก็ตาม คาดว่าการแก้ไขปัญหาหนี้ครัวเรือนกว่าจะเห็นเป็นรูปธรรมอาจต้องใช้ระยะเวลาพอสมควร แนวโน้มการเติบโตของการบริโภคภาคครัวเรือนจึงอาจมีข้อจำกัด วิจัยกรุงศรีคาดการบริโภคภาคเอกชนในปี 2567 จะขยายตัว 3.3% ชะลอลงจาก 7.1% ในปี 2566 ส่วนหนึ่งสะท้อนผลบวกที่ลดลงทั้งจากการเปิดประเทศและแรงส่งจาก Pent-up demand ในช่วงก่อนหน้านี้ ประกอบกับผลกระทบจากภัยแล้งที่รุนแรงขึ้น รวมถึงปัญหาหนี้ครัวเรือนที่อยู่

ในระดับสูง อย่างไรก็ตาม การบริโภคภาคเอกชนยังมีแนวโน้มขยายตัวและ

เป็นแรงขับเคลื่อนสำคัญของเศรษฐกิจ เนื่องจากการจ้างงานเพิ่มขึ้นและมีแรงสนับสนุนจากมาตรการภาครัฐ เช่น E-Receipt ในช่วงต้นปี 2567 และมาตรการบรรเทาภาระค่าครองชีพ เป็นต้น