แม้ความเสี่ยงต่อภาวะถดถอยลดลงแต่หลายปัจจัยกดดัน อาจส่งผลให้เศรษฐกิจประเทศสำคัญมีแนวโน้มเติบโตต่ำต่อเนื่อง

• สหรัฐ

การชะลอตัวของเงินเฟ้อและค่าจ้างบ่งชี้ว่าเฟดมีแนวโน้มยุติวงจรดอกเบี้ยขาขึ้นในการประชุมเดือนพฤศจิกายน ในเดือนสิงหาคม ตำแหน่งงานว่างเปิดใหม่อยู่ที่ 9.61 ล้านตำแหน่ง จากเดือนก่อนที่ 8.92 ล้านตำแหน่ง ขณะที่ตัวเลขการจ้างงานนอกภาคเกษตรในเดือนกันยายนปรับขึ้น 336,000 ตำแหน่ง จากเดือนก่อนที่ 227,000 ตำแหน่ง โดยเพิ่มขึ้นมากสุดนับตั้งแต่เดือนมกราคม อย่างไรก็ตาม อัตราการว่างงานทรงตัวที่ระดับ 3.8% สูงกว่าตลาดคาดที่ 3.7% ด้านตัวเลขค่าจ้างรายชั่วโมงโดยเฉลี่ยของแรงงานเพิ่มขึ้น 4.2% YoY ซึ่งเป็นอัตราที่ต่ำสุดนับตั้งแต่เดือนมิถุนายน 2564 นอกจากนี้ ดัชนี PMI ภาคบริการปรับตัวลงสู่ระดับ 53.6 จากเดือนก่อนที่ 54.5

แม้ธนาคารกลางสหรัฐ (เฟด) ยังคงเปิดโอกาสที่จะปรับขึ้นดอกเบี้ยอีกครั้งในปีนี้ แต่การปรับขึ้นอัตราดอกเบี้ยนโยบายของเฟดในช่วงที่ผ่านมาสู่ระดับสูงสุดในรอบ 22 ปี ส่งผลให้แรงกดดันเงินเฟ้อในฝั่งภาคบริการและอสังหาฯชะลอลงชัดเจนมากขึ้น ขณะที่อัตราการว่างงานมีทิศทางทยอยปรับเพิ่มสูงขึ้นตามภาพรวมเศรษฐกิจที่ชะลอตัวซึ่งจะเป็นปัจจัยที่ทำให้ค่าจ้างแรงงานมีแนวโน้มปรับลดลงในระยะถัดไป ทั้งนี้ ดัวยแรงกดดันเงินเฟ้อที่ทยอยปรับลดลง สัญญาณการชะลอตัวทางเศรษฐกิจที่ชัดเจนมากขึ้น รวมถึงอัตราดอกเบี้ยแท้จริงที่เป็นบวก วิจัยกรุงศรีคาดว่าจะเป็นปัจจัยที่ทำให้เฟดพิจารณาคงอัตราดอกเบี้ยไว้ที่ระดับ 5.25-5.50%

• ญี่ปุ่น

การใช้จ่ายของภาคครัวเรือนญี่ปุ่น ยังคงถูกกดดันจากค่าจ้างที่ชะลอตัว ท่ามกลางอัตราเงินเฟ้อที่อยู่ในระดับสูง ในเดือนสิงหาคม ยอดการใช้จ่ายภาคครัวเรือนหดตัวต่อเนื่องเป็นเดือนที่ 6 อยู่ที่ -2.5% YoY จากเดือนก่อนที่ -5.0% ส่วนตัวเลขค่าจ้างแรงงานเฉลี่ยเพิ่มขึ้น 1.1% YoY แต่ค่าจ้างที่แท้จริงหดตัวต่อเนื่องเป็นเดือนที่ 17 อยู่ที่ -2.5% ขณะที่ในเดือนกันยายน ดัชนี PMI ภาคการผลิตของญี่ปุ่นลดลงสู่ระดับต่ำสุดนับตั้งแต่เดือนกุมภาพันธ์อยู่ที่ 48.5 จากเดือนก่อนที่ 49.6

การเติบโตของเศรษฐกิจญี่ปุ่นคาดชะลอลงต่อเนื่องในไตรมาส 4/2566 จากการส่งออกที่หดตัวและอัตราเงินเฟ้อที่ยังอยู่ในระดับสูงซึ่งกระทบต่อการ

ใช้จ่ายของภาคครัวเรือนผ่านการลดลงของอัตรารายได้ที่แท้จริงรวมถึงตลาดแรงงานที่ชะลอตัวลง อย่างไรก็ตาม การทยอยฟื้นตัวของภาคท่องเที่ยวและนโยบายการเงินแบบผ่อนคลายพิเศษคาดว่าจะช่วยลดโอกาสที่เศรษฐกิจญี่ปุ่นจะเข้าสู่ภาวะถดถอยไปได้ ทั้งนี้ จากอัตราเงินเฟ้อคาดการณ์ในระยะข้างหน้า (1.5% ในปี 2567) ที่ยังคงต่ำกว่าระดับเป้าหมาย ท่ามกลางเศรษฐกิจญี่ปุ่นที่ฟื้นตัวอ่อนแอ อาจส่งผลให้ BOJ มีแนวโน้มคงอัตราดอกเบี้ยไว้ที่ระดับต่ำต่อเนื่องจนกว่าเศรษฐกิจญี่ปุ่นจะสามารถบรรลุเป้าหมายอัตราเงินเฟ้อที่ระดับ 2.0% ในระยะยาว

• จีน

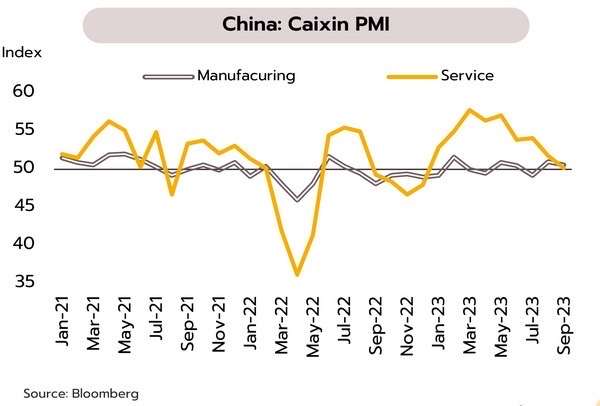

สัญญาณการฟื้นตัวของเศรษฐกิจจีนยังไม่ชัดเจน ด้านปัญหาหนี้การส่งออกอ่อนแอ และความขัดแย้งกับสหรัฐสร้างแรงกดดันต่อเนื่อง ตัวเลขภาคการผลิตและภาคบริการของธุรกิจขนาดใหญ่ที่รายงานโดยทางการจีนปรับดีขึ้นในเดือนกันยายน ขณะที่การใช้จ่ายเพื่อการท่องเที่ยวต่อวันในช่วงวันหยุดยาวล่าสุดเพิ่มขึ้นสูงกว่าระดับก่อนโควิดประมาณ 3% อย่างไรก็ตาม ภาคการผลิตและภาคบริการของธุรกิจรายกลางและรายเล็กที่รายงานโดยภาคเอกชน (Caixin) ปรับตัวลดลงในเดือนกันยายน โดยดัชนี PMI ภาคการผลิตลดลงจาก 51.0 ในเดือนสิงหาคม สู่ 50.6 ในเดือนกันยายน ส่วนดัชนีฯในภาคบริการลดลงจาก 51.8 สู่ 50.2 ซึ่งต่ำสุดนับตั้งแต่ช่วงต้นปี

ธุรกิจรายใหญ่และภาคท่องเที่ยวของจีนเริ่มปรับดีขึ้นตามแรงหนุนจากมาตรการภาครัฐ แต่ในหลายภาคส่วนนอกเหนือจากปัญหาในภาคอสังหาริมทรัพย์ยังกดดันการเติบโตทางเศรษฐกิจ อาทิ (i) การชะลอตัวของธุรกิจขนาดกลางและเล็ก สะท้อนจากดัชนี Caixin PMI ในภาคบริการที่เติบโตต่ำสุดในรอบ 9 เดือน (ii) การส่งออกที่มีแนวโน้มอ่อนแอ โดย WTO คาดว่าการเติบโตของเศรษฐกิจโลกจะชะลอลงสู่ 2.8% ในปีหน้า จาก 3% ในปีนี้ (iii) ด้านสหรัฐเตือนจีนรับมือมาตรการคุมการส่งออกชิป AI เพิ่มเติม สะท้อนความตึงเครียดระหว่างสหรัฐกับจีนที่มีแนวโน้มกดดันการค้าต่อเนื่อง (iv) ธนาคารโลกเตือนปัญหาหนี้สาธารณะและหนี้สินของบริษัทจีนที่เพิ่มขึ้นชัดเจน ซึ่งจะจำกัดการลงทุนของภาครัฐและเอกชนในระยะข้างหน้า ธนาคารโลกยังคาดว่าเศรษฐกิจจีนในปี 2567 จะชะลอลงสู่ 4.4% จาก 5.1% ในปี 2566 ท่ามกลางปัญหาเชิงโครงสร้างระยะยาว

• เศรษฐกิจไทย

อัตราเงินเฟ้อมีแนวโน้มอยู่ในระดับต่ำต่อเนื่องถึงสิ้นปี ส่วนหนึ่งเป็นผลจากมาตรการลดค่าใช้จ่ายด้านพลังงาน ขณะที่การฟื้นตัวของภาคท่องเที่ยวมีความกังวลเพิ่มขึ้น อัตราเงินเฟ้อทั่วไปเดือนกันยายนชะลอลงสู่ระดับ 0.30% วิจัยกรุงศรีคาดในไตรมาสสุดท้ายของปีเงินเฟ้อยังมีแนวโน้มต่ำกว่ากรอบเป้าหมาย อัตราเงินเฟ้อทั่วไปเดือนกันยายนชะลอลงสู่ระดับต่ำสุดในรอบ 3 เดือน

ที่ 0.30% YoY จาก 0.88% ในเดือนสิงหาคม สาเหตุสำคัญจาก (i) มาตรการลดค่าใช้จ่ายด้านพลังงานให้กับประชาชนของภาครัฐ ส่งผลให้ราคาในหมวดพลังงานชะลอตัวอย่างมีนัยสำคัญ และ (ii) ราคาสินค้าหมวดอาหารและเครื่องดื่มลดลงเป็นครั้งแรกในรอบ 2 ปี จากการลดลงของราคาอาหารสดบางประเภท อาทิ เนื้อสุกร และผักสด ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) เดือนกันยายนอยู่ที่ 0.63% ชะลอลงจาก 0.79% ในเดือนก่อน สำหรับในช่วง 9 เดือนของปี 2566 (มกราคม-กันยายน) อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานอยู่ที่ 1.82% และ 1.50% ตามลำดับ

อัตราเงินเฟ้อทั่วไปเดือนกันยายนยังคงอยู่ต่ำกว่าขอบล่างของกรอบเป้าหมายที่ 1-3% ต่อเนื่องเป็นเดือน 5 สำหรับในช่วงไตรมาสสุดท้ายของปีนี้วิจัยกรุงศรีคาดว่าอัตราเงินเฟ้อทั่วไปมีแนวโน้มยังอยู่ในระดับต่ำและอาจยังไม่กลับเข้าสู่กรอบเป้าหมาย ส่วนหนึ่งเป็นผลจากมาตรการลดค่าใช้จ่ายด้านพลังงาน ซึ่งมีทั้งการปรับลดค่ากระแสไฟฟ้าลงจาก 4.45 บาทต่อหน่วย เหลือ 3.99 บาทต่อหน่วย ในรอบบิลเดือนกันยายนถึงธันวาคม 2566 และนโยบายตรึงราคาน้ำมันดีเซลจากก่อนหน้านี้อยู่ที่ 31.94 บาทต่อลิตรเป็นไม่เกิน 30 บาทต่อลิตร เริ่มตั้งแต่วันที่ 25 กันยายนถึงสิ้นปี 2566 รวมถึงมาตรการดูแลราคาสินค้าที่จำเป็นเพื่อบรรเทาภาระค่าครองชีพแก่ผู้บริโภค อัตราเงินเฟ้อทั่วไปในปีนี้จึงมีแนวโน้มอาจต่ำกว่าที่เคยคาดการณ์ไว้ที่ 1.7%

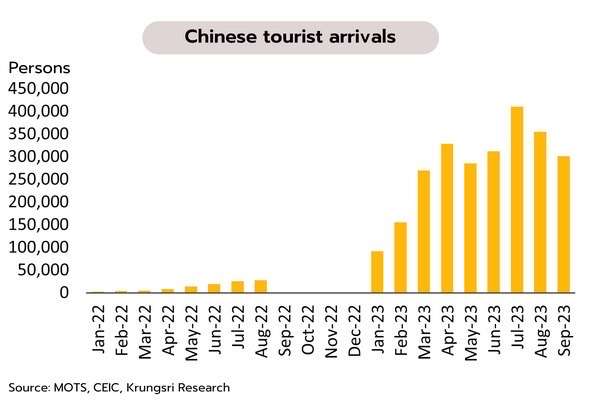

แม้มาตรการยกเว้นการขอวีซ่า (Visa-free) ช่วยหนุนนักท่องเที่ยวจีนเร่งตัวขึ้น แต่ความต่อเนื่องในการฟื้นตัวยังเผชิญความไม่แน่นอน กองเศรษฐกิจการท่องเที่ยวและกีฬารายงานตั้งแต่วันที่ 1 มกราคม ถึงวันที่ 1 ตุลาคม มีจำนวนนักท่องเที่ยวต่างชาติเข้าไทยรวมทั้งสิ้นแล้ว 20.05 ล้านคน (คิดเป็น 68% ของช่วงก่อนเกิดการระบาดโควิด) สร้างรายได้เข้าประเทศ 834,049 ล้านบาท (60% ของช่วงก่อนเกิดการระบาดโควิด) โดยจำนวนนักท่องเที่ยวสะสมสูงสุด 5 อันดับแรก ได้แก่ มาเลเซีย 3.28 ล้านคน จีน 2.51 ล้านคน เกาหลีใต้ 1.20 ล้านคน อินเดีย 1.17 ล้านคน และรัสเซีย 0.99 ล้านคน

ในสัปดาห์แรก (วันที่ 24 กันยายน ถึงวันที่ 1 ตุลาคม) หลังจากมาตรการ Visa free แก่นักท่องเที่ยวจีนมีผลบังคับใช้ พบว่ามีจำนวนนักท่องเที่ยวจีนที่เดินทางมาไทยเพิ่มเป็น 106,472 คน หรือเพิ่มขึ้นจากสัปดาห์ก่อนหน้าถึง 72.5% อย่างไรก็ตาม ยังต้องติดตามความต่อเนื่องในการฟื้นตัวของนักท่องเที่ยวจีน หลังเกิดเหตุการณ์ความรุนแรงในห้างสรรพสินค้าแห่งหนึ่งเมื่อต้นเดือนตุลาคมที่ผ่านมา จำนวนนักท่องเที่ยวต่างชาติโดยรวมในปีนี้ที่วิจัยกรุงศรีเคยคาดการณ์ไว้ที่ 28.5 ล้านคน จึงเป็นระดับที่นับว่ายังมีความท้าทายอยู่มาก เนื่องจากในไตรมาสสุดท้ายของปีจะต้องมีจำนวนนักท่องเที่ยวเฉลี่ยต่อเดือนกว่า 2.8 ล้านคน เพิ่มขึ้นจากประมาณ 2.4 ล้านคนต่อเดือนในไตรมาสก่อนหน้า ด้านประธาน Smart Tourism สภาอุตสาหกรรมท่องเที่ยวแห่งประเทศไทย (สทท.) ระบุว่าหากดูผลกระทบในอดีตจากเหตุการณ์ระเบิดบริเวณแยกราชประสงค์ในช่วงกลางเดือนสิงหาคม 2558 ทำให้นักท่องเที่ยวต่างชาติรวมหายไป 1.33 ล้านคน สูญเสียรายได้ 64,300 ล้านบาท ผลกระทบหนักจะอยู่ในช่วงเดือนแรกและใช้เวลาประมาณ 4 เดือน จึงกลับเข้าสู่ปกติ