•สหรัฐฯ

ทรัมป์มีโอกาสชนะการเลือกตั้งสูงขึ้น ขณะที่ตัวเลขเศรษฐกิจสหรัฐฯยังชะลอตัวลงต่อเนื่อง ในเดือนมิถุนายน ดัชนี ISM ภาคการผลิตลดลงสู่ระดับต่ำสุดในรอบ 4 เดือนที่48.5 ส่วนดัชนี ISM ภาคบริการพลิกกลับมาหดตัวที่ 48.8 จากเดือนก่อนที่ 53.8 ต่ำสุดนับตั้งแต่เดือนพฤษภาคม 2563 ในส่วนของการจ้างงานนอกภาคเกษตรชะลอตัวลงจากเดือนก่อนหน้าที่ 218,000 ตำแหน่ง สู่ 206,000 ตำแหน่ง ส่วนอัตราการว่างงานขยับขึ้นสู่ระดับ 4.1% ขณะที่ค่าจ้างรายชั่วโมงชะลอตัวลงจากเดือนก่อนที่ 4.1% YoY สู่ระดับ 3.9%

ผลการดีเบตเพื่อชิงตำแหน่งประธานาธิบดีสหรัฐฯรอบแรกชี้ว่า นายโดนัลด์ ทรัมป์ ตัวแทนจากพรรครีพับลิกันมีโอกาสที่จะชนะการเลือกตั้งเหนือกว่านายโจ ไบเดน ซึ่งเป็นผู้นำคนปัจจุบัน และอาจส่งผลให้ทิศทางนโยบายเศรษฐกิจรวมถึงการเงินมีความไม่แน่นอนสูงขึ้นในปี 2568 โดยเฉพาะนโยบายปรับขึ้นภาษีสินค้านำเข้าจากจีนและกลุ่มประเทศอื่นๆ ในส่วนของภาพรวมเศรษฐกิจสหรัฐฯ ส่งสัญญาณอ่อนแรงลงชัดเจนขึ้น อาทิ (i) ตลาดบ้านที่ชะลอตัวต่อเนื่อง (ii) อัตราการว่างงานปรับขึ้นสู่ระดับสูงสุดนับตั้งแต่เดือนตุลาคม 2564 และ (iii) การบริโภคภาคครัวเรือนที่ชะลอตัวรวมถึงความเชื่อมั่นผู้บริโภคที่ปรับลดลง ซึ่งคาดว่าจะนำไปสู่การทยอยปรับลดของเงินเฟ้อสอดคล้องกับคำกล่าวของประธานเฟดที่ระบุว่าเงินเฟ้อสหรัฐฯ กำลังอยู่ในช่วงขาลง (Disinflation path) ทั้งนี้ วิจัย

กรุงศรีประเมินว่าสหรัฐฯ จะปรับลดดอกเบี้ย 2 ครั้ง สู่ระดับ 4.75-5.00% ณ สิ้นปี 2567

•ญี่ปุ่น

ดัชนีชี้วัดทางเศรษฐกิจของญี่ปุ่นยังคงสนับสนุนภาพการฟื้นตัวในช่วงครึ่งปีหลัง แม้ว่าการใช้จ่ายภาคครัวเรือนหดตัว

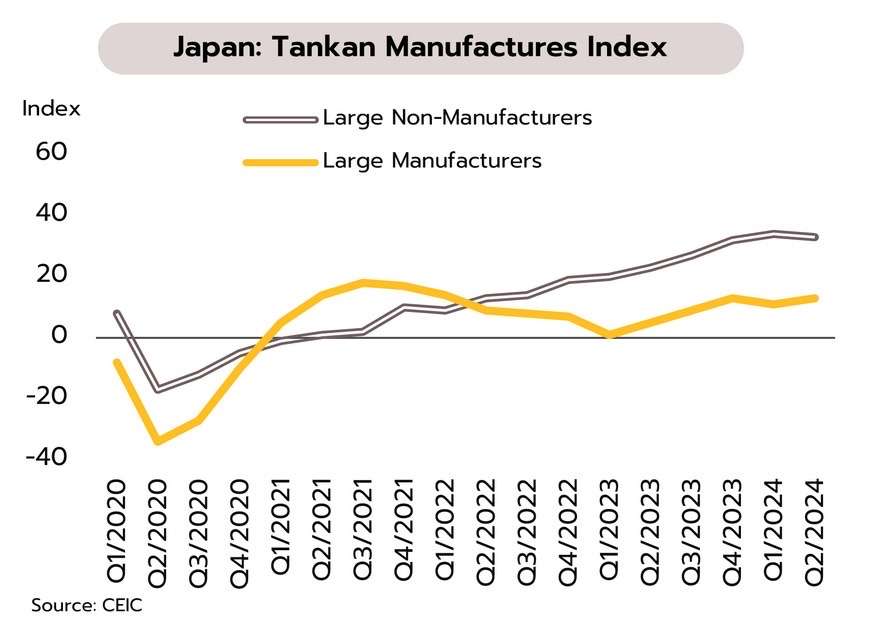

-1.8% YoY ในเดือนพฤษภาคมจากเดือนก่อนที่โต 0.5% อย่างไรก็ตาม ในไตรมาส2/67 ดัชนีความเชื่อมั่นภาคธุรกิจของกลุ่มผู้ประกอบการขนาดใหญ่ (Tankan) ในภาคการผลิตปรับเพิ่มขึ้นจากไตรมาสก่อนหน้าที่ 11 สู่ระดับ 13 ส่วนภาคบริการลดลงเล็กน้อยจาก 34 สู่ระดับ 33

แม้ว่าเศรษฐกิจญี่ปุ่นในระยะสั้นยังคงสะท้อนภาพที่อ่อนแอจาก (i) การหดตัวของ GDP ไตรมาสแรก (ii) การใช้จ่ายภาคครัวเรือนหดตัวมากที่สุดในรอบ 4 เดือน; รวมถึง (iii) ตลาดแรงงานที่อ่อนแอลงหลังอัตราการเปิดรับสมัครงาน/จำนวนผู้สมัคร ลดลงสู่ระดับต่ำสุดในรอบ 2 ปี อย่างไรก็ตาม จากผลของการปรับขึ้นค่าจ้างแรงงาน การฟื้นตัวของภาคส่งออก รวมถึงความเชื่อมั่นทางธุรกิจของกลุ่มผู้ประกอบการรายใหญ่ที่เพิ่มสูงขึ้น คาดว่าจะเป็นปัจจัยที่ช่วยหนุนการฟื้นตัวของเศรษฐกิจได้ในช่วงครึ่งปีหลัง ทั้งนี้ วิจัยกรุงศรีประเมินว่าในการประชุมวันที่ 30 กรกฎาคม ธนาคารกลางญี่ปุ่น (BOJ) มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 10-15 bps สู่ระดับ 0.20-0.25% และอาจประกาศปรับลดจำนวนการเข้าซื้อพันธบัตรโดยเฉลี่ย 16.1 ล้านล้านเยน หรือประมาณ 9.97 หมื่นล้านดอลลาร์สหรัฐฯ ในปีแรก ภายใต้แผนการทยอยถอนนโยบายผ่อนคลายทางการเงินเชิงปริมาณ (QT)

•จีน

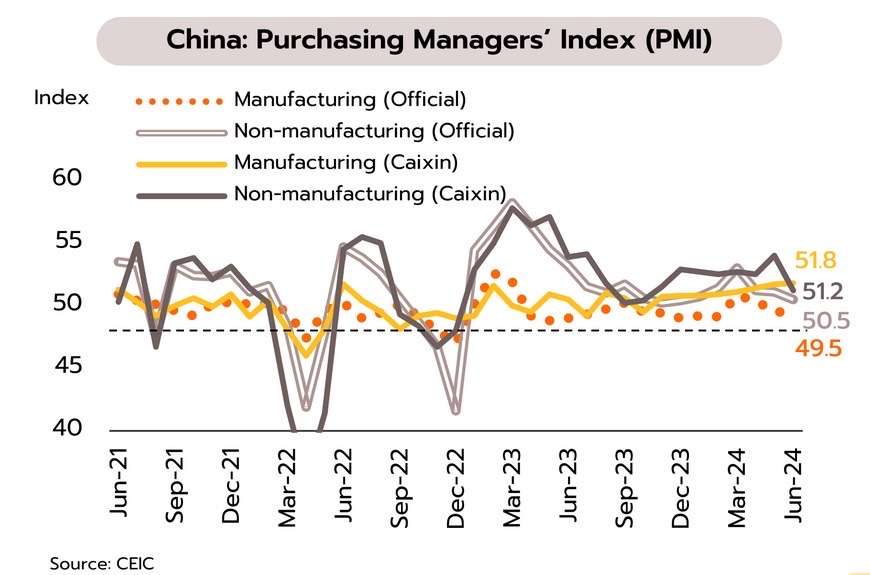

แม้ภาคอสังหาริมทรัพย์ของจีนหดตัวชะลอลง แต่ภาคการผลิตยังเปราะบางและเผชิญความเสี่ยงจากสงครามการค้า ทางการรายงานดัชนี PMI ภาคการผลิตในเดือนมิถุนายนหดตัวหรือต่ำกว่าระดับ 50 ติดต่อกันเป็นเดือนที่ 2 ที่ 49.5 ส่วนหนึ่งเป็นผลจากการหดตัวของคำสั่งซื้อใหม่เพื่อการส่งออก (48.3) หากพิจารณาอุตสาหกรรมสำคัญพบว่าการผลิตสินค้าอุปโภคบริโภคพลิกกลับมาหดตัว (ที่ 49.5 จาก 50.5 ในเดือนพฤษภาคม) ส่วนการผลิตสินค้าไฮเทคขยายตัวต่อเนื่องเป็นเดือนที่ 13 (52.3 จาก 50.7) ขณะที่หน่วยงานเอกชน (Caixin) รายงาน PMI ภาคการผลิตทรงตัว (51.8 จาก51.7) สำหรับ PMI นอกภาคการผลิต พบว่าขยายตัวชะลอลงจากรายงานของทั้งทางการ (50.4 จาก 51.1) และหน่วยงานเอกชน (51.2 จาก 54) ด้านภาคอสังหาฯ ยอดขายบ้านใหม่ของผู้พัฒนาอสังหาฯ 100 อันดับแรกในเดือนมิถุนายนหดตัวติดต่อกันเป็นเดือนที่ 13 ที่ -17% YoY แต่หดตัวชะลอลงจากเดือนพฤษภาคม (-33.6%) และเดือนเมษายน (-45%)

ตัวเลข PMI ล่าสุดยังสะท้อนภาพการฟื้นตัวที่ไม่สมดุลและเปราะบางในภาคการผลิตของจีน แม้ภาคบริการยังขยายตัวต่อเนื่องและความซบเซาในภาคอสังหาฯ มีแนวโน้มดีขึ้นในช่วงครึ่งปีหลัง แต่คาดว่า GDP ในไตรมาสที่ 3 จะเติบโตชะลอลงจากไตรมาสที่ 2 เนื่องจากการบริโภคภายในประเทศมีแนวโน้มอ่อนแอ ประกอบกับภาวะอุปทานส่วนเกินในภาคการผลิต และผลกระทบจากการขึ้นภาษีสินค้านำเข้าโดยสหภาพยุโรป (EU) และสหรัฐฯ ที่เริ่มมีผลบังคับใช้ในบางอุตสาหกรรม โดยเฉพาะยานยนต์ไฟฟ้า (EU: 5 กรกฎาคม, US: 1 สิงหาคม) ซึ่งจีนส่งออกไปยัง EU คิดเป็น39.4% ของการส่งออกยานยนต์ไฟฟ้ารวมของจีนในปี 2566

อัตราเงินเฟ้อชะลอลงต่ำกว่าขอบล่างของกรอบเป้าหมาย ขณะที่ธปท.ส่งสัญญาณคงดอกเบี้ยนโยบาย ด้านรายได้จากนักท่องเที่ยวต่างชาติคิดเป็น90% ของช่วงก่อนโควิด

แม้อัตราเงินเฟ้อทั่วไปเดือนมิถุนายนชะลอลงจากเดือนก่อน แต่คาดกนง.คงดอกเบี้ยนโยบายในช่วงที่เหลือของปี โดยอัตราเงินเฟ้อทั่วไปเดือนมิถุนายนยู่ที่ 0.62% YoY ชะลอลงจาก 1.54% ในเดือนพฤษภาคม เนื่องจากการลดลงของอัตราการเปลี่ยนแปลงค่ากระแสไฟฟ้าหลังสิ้นสุดผลกระทบของฐานต่ำในเดือนก่อนหน้า และราคาสินค้าในกลุ่มอาหารสดเพิ่มขึ้นในอัตราชะลอลงจากสภาพอากาศเอื้ออำนวยต่อการเพาะปลูกหลังผ่านพ้นช่วงอากาศร้อนจัด ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) อยู่ที่ 0.36% ชะลอลงจาก 0.39% ในเดือนพฤษภาคม สำหรับในช่วงครึ่งแรกของปีนี้ อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่0% และ 0.41% ตามลำดับ

อัตราเงินเฟ้อทั่วไปเดือนมิถุนายนปรับลงมาอยู่ต่ำกว่ากรอบเงินเฟ้อเป้าหมายของทางการอีกครั้ง หลังจากเพิ่งกลับเข้าสู่กรอบเป็นครั้งแรกในรอบ 13 เดือนเมื่อเดือนพฤษภาคม สำหรับในช่วงที่เหลือของปี วิจัยกรุงศรีคาดการณ์ว่าอัตราเงินเฟ้อทั่วไปยังมีแนวโน้มทยอยปรับเพิ่มขึ้นและอาจกลับเข้าสู่กรอบเป้าหมายที่ 1-3% ได้ในช่วงไตรมาสสุดท้ายของปีนี้ โดยเฉลี่ยทั้งปีคาดว่าจะยังอยู่ในระดับต่ำที่ 0.7% โดยมีปัจจัยหนุนจาก (i) ปริมาณผลผลิตและราคาสินค้าภาคการเกษตรปรับเข้าสู่ระดับปกติมากขึ้นหลังสภาพอากาศร้อนจัดสิ้นสุดลง (ii) มาตรการบรรเทาค่าครองชีพจากการช่วยเหลือค่าใช้จ่ายด้านไฟฟ้าของครัวเรือน (iii) ภาวะเศรษฐกิจที่ฟื้นตัวช้า และอุปสงค์ในประเทศที่อ่อนแอลงสะท้อนจากอัตราเงินเฟ้อพื้นฐานที่ชะลอลง อย่างไรก็ตาม ปัจจัยภายนอกจากความขัดแย้งทางภูมิรัฐศาสตร์ที่ยังมีความไม่แน่นอน อาจทำให้ราคาน้ำมันและค่าระวางเรือปรับตัวสูงขึ้นได้ ซึ่งจะส่งผลให้ต้นทุนการนำเข้าสินค้าปรับเพิ่มขึ้น

สำหรับมุมมองด้านดอกเบี้ยนโยบาย ล่าสุดผู้ว่าการ ธปท.ชี้ว่าเศรษฐกิจไทยฟื้นตัวช้าแต่กำลังกลับเข้าสู่ระดับศักยภาพ อัตราดอกเบี้ยในปัจจุบันถือว่าอยู่ในระดับที่เหมาะสมกับแนวโน้มเศรษฐกิจที่ประเมินไว้ (Outlook dependent) นอกจากนี้ ยังได้แสดงความกังวลถึงภาคการผลิตที่มีปัญหาเชิงโครงสร้าง และการแข่งขันจากต่างประเทศที่รุนแรงขึ้น รวมทั้งปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูง จากมุมมองดังกล่าวประกอบกับเงินเฟ้อที่มีแนวโน้มขยับขึ้นสู่งสนับสนุนให้วิจัยกรุงศรียังคงคาดการณ์ว่ากนง.จะคงดอกเบี้ยนโยบายไว้ที่ 2.50% ตลอดในช่วงที่เหลือของปีนี้

จำนวนนักท่องเที่ยวต่างชาติในครึ่งปีแรกอยู่ที่ 17.5 ล้านคน ทั้งปีวิจัยกรุงศรียังคงคาดการณ์ไว้ที่จำนวน 35.6 ล้านคน กองเศรษฐกิจการท่องเที่ยวและกีฬารายงานจำนวนนักท่องเที่ยวต่างชาติในเดือนมิถุนายนรวมทั้งสิ้น 2.74 ล้านคน ขยายตัว 22.3% YoY เพิ่มขึ้นจากเดือนพฤษภาคมที่ 2.63 ล้านคน ทั้งนี้ ในช่วงครึ่งแรกของปี มีจำนวนนักท่องเที่ยวต่างชาติเข้าไทยรวมทั้งสิ้น 17.5 ล้านคน ขยายตัว 35.5% โดยจำนวนนักท่องเที่ยวสะสมสูงสุด 5 อันดับแรก ได้แก่ จีน 3.44 ล้านคน มาเลเซีย 2.44 ล้านคน อินเดีย1.04 ล้านคน เกาหลีใต้ 0.93 ล้านคน และรัสเซีย 0.92 ล้านคน

ภาคท่องเที่ยวยังคงเป็นแรงขับเคลื่อนสำคัญของการเติบโตทางเศรษฐกิจ โดยในช่วงครึ่งแรกของปีนี้มีจำนวนนักท่องเที่ยวต่างชาติเข้าไทยแล้วคิดเป็น 88.5% ช่วงเดียวกันในปี 2562 (ก่อนเกิดการระบาดโควิด) แม้นำโดยนักท่องเที่ยวจากจีนมีจำนวนมากเป็นอันดับแรก แต่ยังฟื้นตัวไม่เต็มที่ โดยคิดเป็น 61% เมื่อเทียบกับช่วงเดียวกันปี 2562 ขณะที่นักท่องเที่ยวจากมาเลเซีย อินเดีย เกาหลีใต้ และรัสเซีย มีการฟื้นตัวกว่า103%–126% เมื่อเทียบกับช่วงเดียวกันปี 2562 ด้านรายได้จากการใช้จ่ายของนักท่องเที่ยวต่างชาติรวม 825,541 ล้านบาท หรือคิดเป็นเกือบ 91% ของช่วงเดียวกันปี 2562 ถือว่ามีพัฒนาการที่ดีขึ้นจากปี 2566 ซึ่งมีรายได้จากการท่องเที่ยวราว 63% ของช่วงก่อนเกิดระบาด สำหรับในช่วงครึ่งหลังของปี คาดว่าปัจจัยบวกจากมาตรการขยายวีซ่าฟรีให้แก่ 93 ประเทศ และเพิ่มเวลาพำนักในไทยจาก 30 วัน เป็น 60 วัน รวมถึงมีการเพิ่มเส้นทางการบินและความถี่ของเที่ยวบินมากขึ้นจากประเทศที่เป็นกลุ่มนักท่องเที่ยวสำคัญ อาทิ อินเดีย วิจัยกรุงศรีจึงยังคงคาดการณ์ทั้งปีจะมีจำนวนนักท่องเที่ยวต่างชาติอยู่ที่ 35.6 ล้านคน นอกจากนี้ ล่าสุดรัฐบาลมีนโยบายยกเลิกร้านค้าปลอดอากรขาเข้า (Duty Free) ตามท่าอากาศยานที่ขายสินค้าปลอดภาษีให้แก่ผู้เดินทางเข้ามาในประเทศ ทั้งนี้ มีเป้าหมายว่านักท่องเที่ยวต่างชาติจะมีการเพิ่มการจับจ่ายใช้สอยและบริโภคสินค้าในประเทศกระจายกว้างขวางมากขึ้น