ในช่วงเดือนกรกฎาคม – สิงหาคม 2563 นี้ หลายท่านได้รับหนังสือแจ้งการประเมินภาษีที่ดินและสิ่งปลูกสร้าง (ภดส. 6) และแบบแสดงรายการคำนวณภาษีที่ดินและสิ่งปลูกสร้าง (ภดส.7 หรือ ภดส.8) ซึ่งหน่วยงานจัดเก็บภาษีที่ดิน (สำนักงานเขต, เทศบาล) จัดส่งตามที่อยู่ในทะเบียนบ้าน และแจ้งว่าหากท่านเห็นด้วยกับการประเมินฯ ให้ชำระภาษีภายในวันที่ 31 สิงหาคม 2563 แต่หากไม่เห็นด้วยกับการประเมินฯ ต้องใช้สิทธิคัดค้านการประเมินภายใน 30 วัน นับแต่วันที่ได้รับหนังสือ ภดส. 6 ดังกล่าว

สำหรับปีหน้า (พ.ศ. 2564) และทุกๆ ปีต่อไป หากไม่มีประกาศขยายระยะเวลาการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง (ในบทความนี้จะเรียกว่า “ภาษีที่ดินฯ”) ท่านจะได้รับ ภดส.6 และ ภดส.7 หรือ ภดส. 8 ระหว่างเดือนกุมภาพันธ์ – มีนาคม และต้องชำระภาษีภายในวันที่ 30 เมษายน หากไม่เห็นด้วยกับการประเมินฯ ต้องใช้สิทธิคัดค้านการประเมินภายใน 30 วัน นับแต่วันที่ได้รับหนังสือ ภดส. 6 เช่นเดียวกันกับปีนี้ โดยผลของการไม่คัดค้านการประเมินภายในกำหนดเวลา จะถือว่าท่านยอมรับการประเมินของเจ้าพนักงานฯ ส่งผลให้ไม่สามารถฟ้องร้องโต้แย้งการประเมินภาษีฯ ไปยังศาลภาษีอากรได้อีกต่อไป ฉะนั้น โปรดให้เวลากับการอ่านเอกสารทั้งหมดเสียหน่อย และคัดค้านการประเมินฯ ภายในกำหนดเวลาเพื่อไม่เสียสิทธิทางศาล เมื่อได้รับ ภดส. 6 และ ภดส. 7 หรือ ภดส. 8 ซึ่งจะส่งมาพร้อมกัน ท่านจะต้องตรวจสอบดูว่าที่ดินและสิ่งปลูกสร้างตามที่เจ้าพนักงานประเมินได้แสดงไว้นั้นถูกต้องตรงกันกับทรัพย์สินที่ท่านเป็นเจ้าของหรือครอบครองไว้หรือไม่ โดยเฉพาะอย่างยิ่งการระบุ “ลักษณะการทำประโยชน์” ว่าถูกต้องตรงกับการใช้สอยทรัพย์สินของท่านหรือไม่ เพราะจะส่งผลกระทบถึงจำนวนภาษีที่ท่านจะต้องเสียมากหรือน้อย (แม้ปีนี้จะลด 90% แต่ปีหน้าอาจต้องเสียเต็มที่) โดยผู้เขียนจะอธิบายหลักเกณฑ์ในการพิจารณาลักษณะการทำประโยชน์และการประเมินราคาในตอนต่อไป หากท่านได้ตรวจสอบแล้ว พบว่า การประเมินของเจ้าพนักงานฯ ตามแบบ ภดส. ไม่ถูกต้อง ผู้มีหน้าที่เสียภาษีสามารถยื่นคัดค้านการประเมินได้ง่าย ๆ โดยจะนำหนังสือแจ้งการประเมินไปติดต่อหน่วยงานจัดเก็บภาษีที่ออกแบบแจ้งประเมิน และแสดงความจำนงขอคัดค้านการประเมิน โดยเจ้าหน้าที่จะให้กรอกคำร้องคัดค้านการประเมินหรือเรียกเก็บภาษีที่ดินฯ (ภดส.10) พร้อมแนบหลักฐานที่เกี่ยวข้อง หรือจะใช้วิธีการยื่นคำคัดค้านออนไลน์ (เฉพาะในเขตกรุงเทพฯ) ซึ่งสะดวกมาก ดังนี้

ขั้นตอนที่ 1 แสกนคิวอาร์โค้ดที่ปรากฏอยู่ในหน้าแรกของแบบที่จัดส่ง ซึ่งระบุว่า “ใบคำร้องคัดค้านหนังสือแจ้งการประเมิน ภดส. 6,7,8 (แบบ ภดส.10)” แล้วกดไปหาลิงค์ตามที่แสกนได้ หรือจะเข้า website โดยตรงผ่านเว็บบราวเซอร์ (เฉพาะในเขตกรุงเทพฯ) ที่ https://online.tks.co.th/bangkok-oppose-taxation/5001 ถึง /5044 (โดยตัวเลข 4 หลักท้ายตั้งแต่ 5001-5044 ผู้เขียนเข้าใจว่าขึ้นอยู่กับเขตที่ตั้งของที่ดินฯ ซึ่งจะต่างกันในแต่ละคิวอาร์โค้ด ดังนั้น จึงแนะนำให้สแกนคิวอาร์โค้ดจะดีที่สุด) ตามภาพ

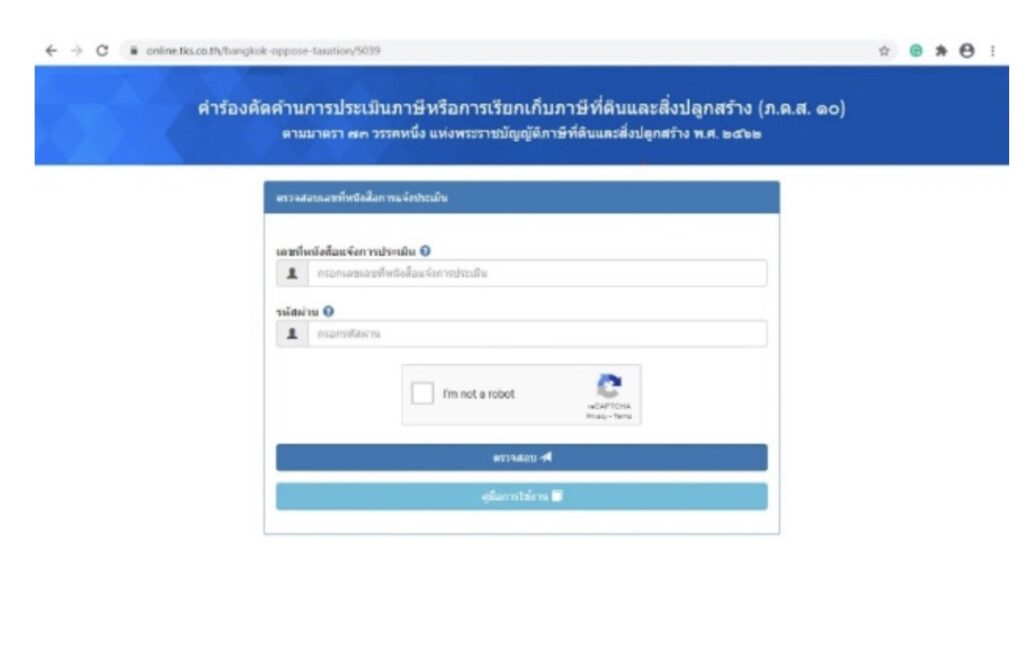

ขั้นตอนที่ 2 เมื่อเข้าหน้าเว็ปไซต์ตามข้อ 1 แล้ว จะปรากฏหน้าเข้าสู่ระบบคำร้องคัดค้านการประเมินภาษีหรือเรียกเก็บภาษีที่ดินและสิ่งปลูกสร้าง (ภดส.10)

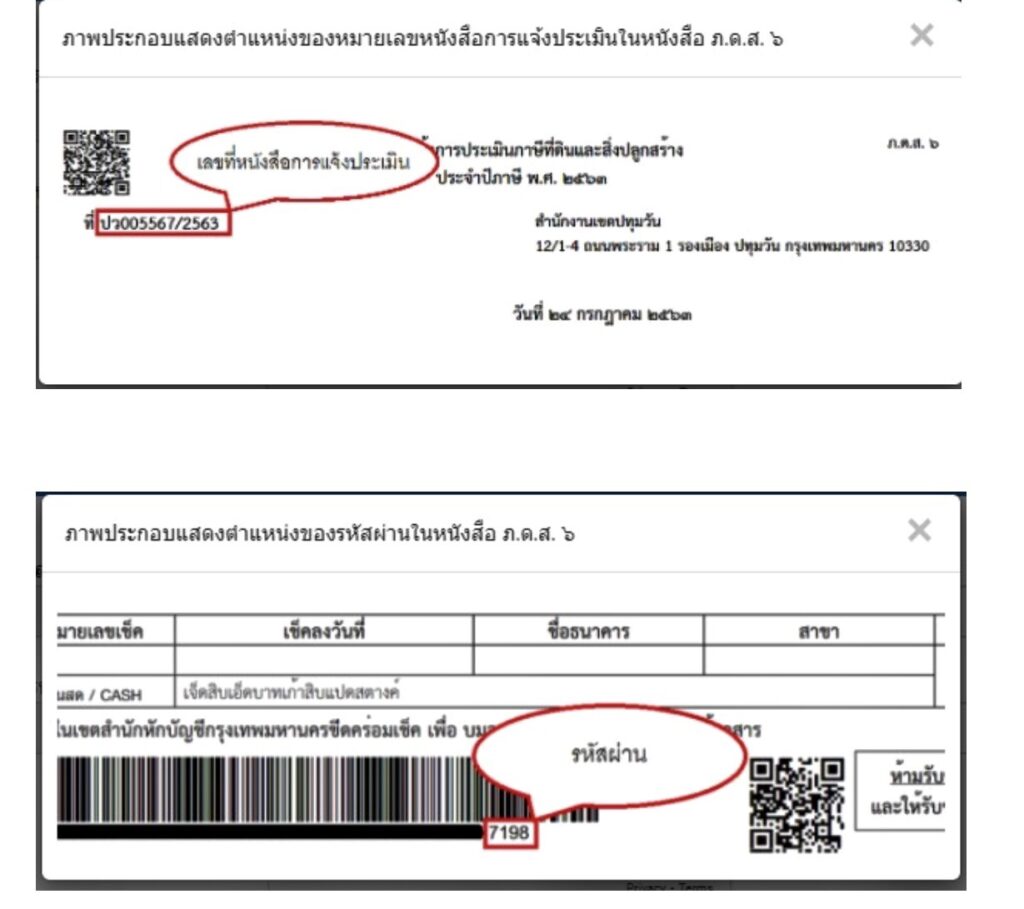

ขั้นตอนที่ 3 ให้กรอกเลขที่หนังสือแจ้งการประเมิน (ตามที่แต่ละท่านได้รับ) และรหัสผ่าน (คือเลขท้าย 4 ตัวในบาร์โค้ดที่ให้ชำระเงินในหนังสือของแต่ละท่าน)

ขั้นตอนที่ 4 เมื่อเข้าสู่ระบบเรียบร้อย จะปรากฏหน้าแบบคำร้องคัดค้านการประเมินฯ (ภดส. 10) แสดงชื่อผู้เสียภาษี, ปีภาษีที่แจ้งประเมิน, หนังสือแจ้งประเมินเลขที่, วันที่ออกหนังสือแจ้งประเมิน ให้ท่านกรอกวันที่ท่านได้รับหนังสือแจ้งประเมินตามจริง (ซึ่งจะต้องไม่เกิน 30 วันนับจนถึงวันที่ท่านคัดค้าน) และเหตุผลในการคัดค้าน เช่น ลักษณะการทำประโยชน์ไม่ถูกต้อง พื้นที่ที่ดินหรือสิ่งปลูกสร้างไม่ถูกต้อง ราคาที่ใช้ประเมินไม่ถูกต้อง ที่ดินฯ ไม่ใช่ของท่าน ท่านเป็นเจ้าของบ้านและที่ดินซึ่งปรากฏชื่ออยู่ในทะเบียนบ้าน เป็นต้น

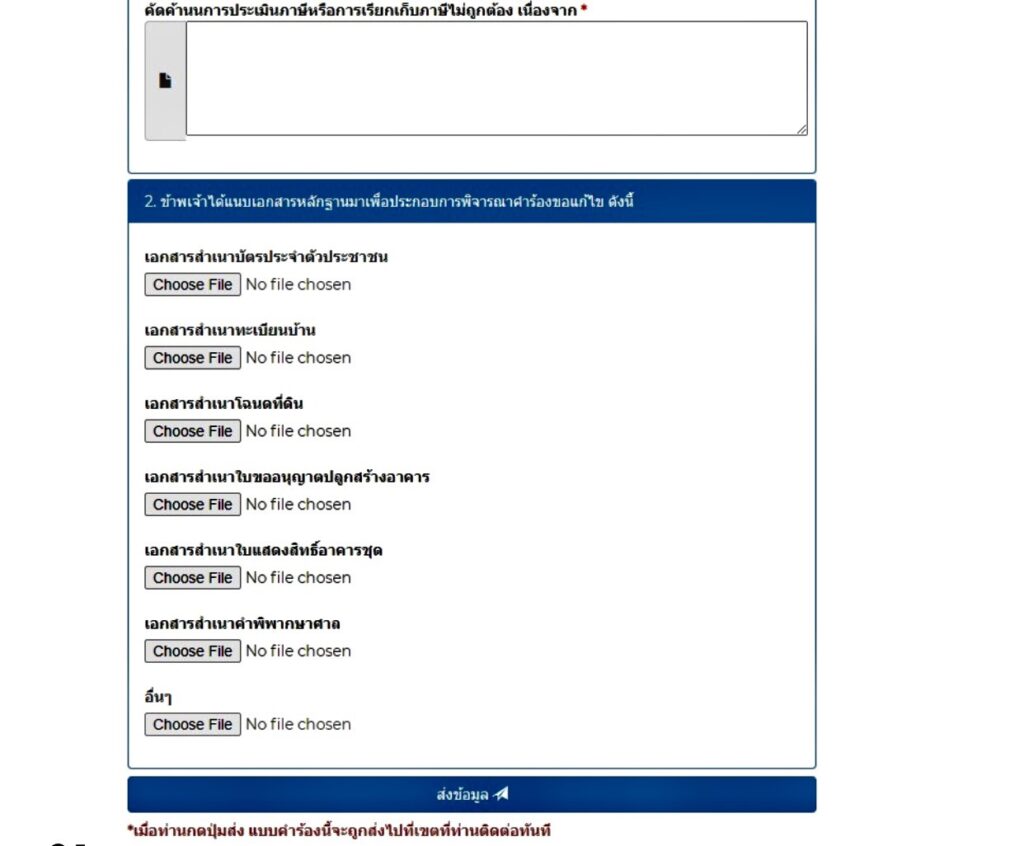

ขั้นตอนที่ 5. ในข้อ 2 ของแบบ ภดส. 10 จะให้ท่านแนบเอกสารหลักฐาน เช่น บัตรประจำตัวประชาชน สำเนาทะบียนบ้าน โฉนดที่ดิน แบบขออนุญาตปลูกสร้างอาคาร สำเนาใบแสดงสิทธิ์อาคารชุด สำเนาคำพิพากษาของศาลที่เกี่ยวข้องกับที่ดินฯ หรือเอกสารอื่นๆ ที่เกี่ยวข้อง เป็นต้น

ขั้นตอนสุดท้าย เมื่อกรอกข้อมูลและแนบไฟล์เอกสารหลักฐานแล้ว ให้กดส่งข้อมูล เป็นอันเสร็จสิ้นในการยื่นคำร้องคัดค้านการประเมินภาษีที่ดินฯ

ขอบคุณข้อมูล :

โดย บริษัท ลอว์อัลลายแอนซ์ จำกัด (ศาสตราจารย์พิเศษพิภพ วีระพงษ์/นางสาวปรางค์ทิพย์ อนันตวิภาต/ ดร. ธีระวุฒิ เต็มสิริวัฒนกุล)

{kind=link}