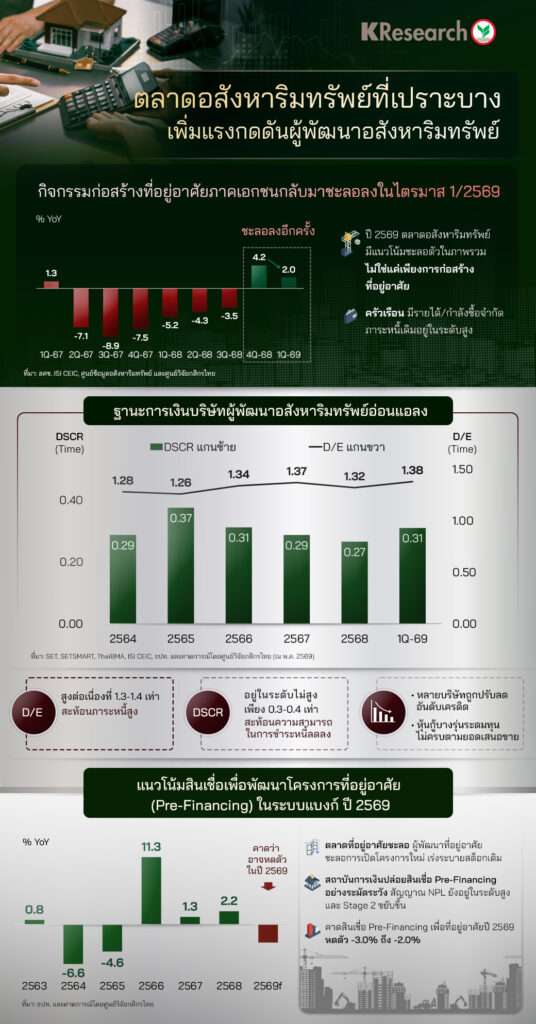

กรุงเทพฯ, วันที่ 31 พ.ค. – ศูนย์วิจัยกสิกรไทยประเมินสถานการณ์ตลาดอสังหาริมทรัพย์ไทยว่ายังมีสัญญาณเปราะบาง แม้ข้อมูลไตรมาส 1/2569 จะสะท้อนว่ากิจกรรมการก่อสร้างที่อยู่อาศัยของภาคเอกชนยังขยายตัวได้ 2.0% YoY เมื่อเทียบกับช่วงเดียวกันปีก่อน แต่เป็นการชะลอลงจาก 4.0% YoY ในไตรมาส 4/2568 สะท้อนว่า แรงส่งของกิจกรรมในภาคอสังหาริมทรัพย์เริ่มอ่อนลง ขณะที่ในช่วงที่เหลือของปี 2569 ตลาดอสังหาริมทรัพย์ยังอาจเผชิญความท้าทายจากเศรษฐกิจที่มีแนวโน้มเติบโตชะลอลง กำลังซื้อที่ยังฟื้นตัวไม่เต็มที่ และอุปทานคงค้างที่อยู่ในระดับสูง ภาวะดังกล่าวอาจเพิ่มแรงกดดันต่อฐานะทางการเงินของผู้พัฒนาโครงการ โดยเฉพาะหากยอดขายและยอดโอนกลับมาชะลอลง ซึ่งจะกระทบต่อกระแสเงินสดรับของผู้ประกอบการโดยตรง ในขณะที่ภาระต้นทุนทางการเงินและภาระหนี้เดิมยังอยู่ในระดับสูง ทำให้ความสามารถในการบริหารสภาพคล่องและการขยายโครงการใหม่มีข้อจำกัดมากขึ้น

ศูนย์วิจัยกสิกรไทยชี้ว่าความเสี่ยงด้านเครดิตของผู้พัฒนาโครงการมีแนวโน้มเพิ่มขึ้น ท่ามกลางโจทย์ด้านสภาพคล่องและภาวะการระดมทุนที่ยากขึ้น สะท้อนจากอัตราส่วนทางการเงินของผู้พัฒนาอสังหาริมทรัพย์ที่ทยอยอ่อนแอลงในช่วง 3 ปีที่ผ่านมา โดยเฉพาะอัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น (D/E) ที่ยังอยู่ในระดับสูงประมาณ 1.3–1.4 เท่า (1.38 เท่าในไตรมาส 1/2569) ขณะที่อัตราส่วนความสามารถในการชำระภาระผูกพัน (Debt Service Coverage Ratio: DSCR) อยู่ที่ประมาณ 0.27-0.37 เท่า (0.31 เท่าในไตรมาส 1/2569) สะท้อนว่ากระแสเงินสดจากการดำเนินงานอาจไม่เพียงพอรองรับภาระหนี้ที่จะครบกำหนดภายใน 1 ปี โดยเฉพาะในกลุ่มผู้ประกอบการที่มีสต็อกคงค้างสูง มีภาระหนี้เดิมมาก และพึ่งพาแหล่งเงินทุนภายนอกเป็นหลัก

แรงกดดันดังกล่าวเริ่มสะท้อนผ่านการปรับลดอันดับเครดิตของบริษัทพัฒนาอสังหาริมทรัพย์บางราย รวมถึงปริมาณการออกตราสารหนี้ระยะยาวในช่วง 4 เดือนแรกปี 2569 ที่ลดลง -27.6% YoY ขณะที่ ยอดคงค้างสินเชื่อ Pre-financing ในระบบธนาคารพาณิชย์ หดตัว -6.5% YoY ในไตรมาส 1/2569 โดยเป็นการลดลงสำหรับสินเชื่อเพื่อผู้พัฒนาที่อยู่อาศัยแนวราบและคอนโดที่ -7.9% YoY และ -4.0% YoY ตามลำดับ สะท้อนสัญญาณระมัดระวังทั้งในฝั่งสถาบันการเงินและผู้ประกอบการ สอดคล้องกับแนวโน้มการชะลอการเปิดโครงการใหม่ เน้นระบายสต็อกและรักษาสภาพคล่องมากกว่าการขยายการลงทุน ทั้งนี้ ศูนย์วิจัยกสิกรไทยประเมินว่า ภาพดังกล่าวมีโอกาสลากยาวเข้าสู่ช่วงครึ่งหลังของปี คาดว่า สินเชื่อ Pre-Financing เพื่อพัฒนาที่อยู่อาศัยของระบบแบงก์มีแนวโน้มหดตัวลงประมาณ -3.0% ถึง -2.0% ในปี 2569 เทียบกับที่ขยายตัว 2.2% ในปี 2568