Krungthai COMPASS ประเมินว่า กนง. อาจปรับดอกเบี้ยขึ้นอีก 25 bps ในการประชุมครั้งถัดไป (รอบสุดท้ายของปี) และคาดว่าวัฏจักรดอกเบี้ยขาขึ้นรอบนี้จะขึ้นไปแตะระดับ 2.5% – 3% ในปี 2024 โดยคาดว่าเศรษฐกิจมีแนวโน้มทยอยฟื้นตัวจากจำนวนนักท่องเที่ยวที่เพิ่มขึ้นมากกว่าคาดและอัตราเงินเฟ้อที่ยังอยู่ในระดับสูงเกินกว่ากรอบเป้าหมายอีกสักระยะก่อนกลับเข้าสู่กรอบเป้าหมาย 2023 อย่างไรก็ดี คาดว่า กนง. จะทยอยปรับขึ้นอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไปเนื่องจากเศรษฐกิจไทยยังอยู่ในช่วงกำลังฟื้นตัว

กนง. มีมติเป็นเอกฉันท์ในการประชุม ครั้งที่ 5/2022 ให้ปรับขึ้นอัตราดอกเบี้ยนโยบายร้อยละ 0.25 ต่อปี สู่ระดับร้อยละ 1.00 ต่อปี โดยเป็นการ

ปรับขึ้นอัตราดอกเบี้ยต่อเนื่องเป็นครั้งที่ 2 ของปี (รวม 50 bps) โดยมีสาระสำคัญดังนี้

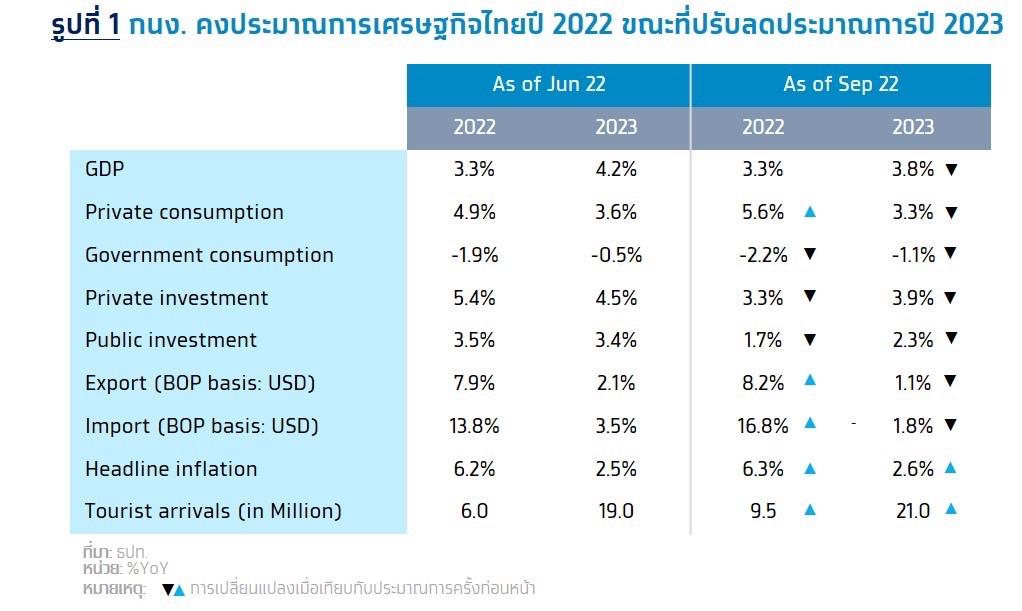

• เศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่อง จากปัจจัยด้านภาคการท่องเที่ยวและการบริโภคภาคเอกชน โดยคงประมาณการเศรษฐกิจในปี 2022 ขยายตัวร้อยละ 3.3 และปรับลดประมาณการปี 2023 ขยายตัวร้อยละ 3.8 (จากร้อยละ 4.2) โดยคาดว่าภาคการท่องเที่ยวจะฟื้นตัวดีกว่าคาดจากจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้นต่อเนื่องและการบริโภคภาคเอกชนที่ฟื้นตัวมากกว่าคาด การฟื้นตัวของเศรษฐกิจมีความทั่วถึงมากขึ้นทั้งในด้านสาขาธุรกิจและในมิติของรายได้ที่กระจายตัวได้ดีขึ้น อย่างไรก็ตาม ภาคการส่งออกมีแนวโน้มชะลอลงจากเศรษฐกิจโลกที่ชะลอ

กว่าคาด

• อัตราเงินเฟ้อทั่วไปมีแนวโน้มอยู่ในระดับสูงและคาดว่าจะสูงเกินกรอบเป้าหมายอีกระยะหนึ่ง โดยอัตราเงินเฟ้อทั่วไปปี 2022 และปี 2023 มีแนวโน้ม สูงขึ้นเป็นร้อยละ 6.3 (จากเดิมร้อยละ 6.2) และร้อยละ 2.6 (จากเดิมร้อยละ 2.5) ตามลำดับ เป็นผลจากการส่งผ่านต้นทุนที่เพิ่มขึ้นของผู้ประกอบการ อย่างไรก็ตาม

แรงกดดันจากเงินเฟ้อด้านอุปสงค์ยังจำกัดเนื่องจากเศรษฐกิจไทยอยู่ในช่วงทยอยฟื้นตัว ขณะที่อัตราเงินเฟ้อคาดการณ์ในระยะปานกลางยังอยู่ในระดับใกล้เคียงเดิม

• มาตรการปรับโครงสร้างหนี้ควรดำเนินการอย่างต่อเนื่อง พร้อมทั้งเห็นความสำคัญของมาตรการเฉพาะจุดและแนวทางแก้ปัญหาหนี้อย่างยั่งยืนสำหรับกลุ่มเปราะบาง โดยเฉพาะกลุ่มผู้ประกอบการ SMEs ในสาขาธุรกิจที่ฟื้นตัวช้าและครัวเรือนรายได้น้อยที่มีความอ่อนไหวต่อค่าครองชีพ ขณะที่ธนาคารพาณิชย์มีระดับเงินกองทุนและเงินสำรองที่เข้มแข็ง

• ภาวะการเงินโดยรวมยังผ่อนคลาย อัตราผลตอบแทนพันธบัตรรัฐบาลทยอยปรับสูงขึ้น ในขณะที่ต้นทุนการกู้ยืมเงินของภาคเอกชนโดยรวมยังเอื้อต่อการระดมทุน โดยอัตราแลกเปลี่ยนเงินบาทเทียบ ดอลลาร์ สรอ. ปรับอ่อนค่าเร็วและต่อเนื่องสอดคล้องกับค่าเงินในภูมิภาค ตามการแข็งค่าของสกุลเงินดอลลาร์ สรอ. เป็นหลัก

ทั้งนี้ กนง. ประเมินว่าการอ่อนค่าของเงินบาทไม่ส่งผลกระทบต่อภาพรวมของเศรษฐกิจและเงินเฟ้อแต่ยังต้องติดตามอย่างใกล้ชิด